从黄山喜相随公司案看法人责任与融资性担保行业监管

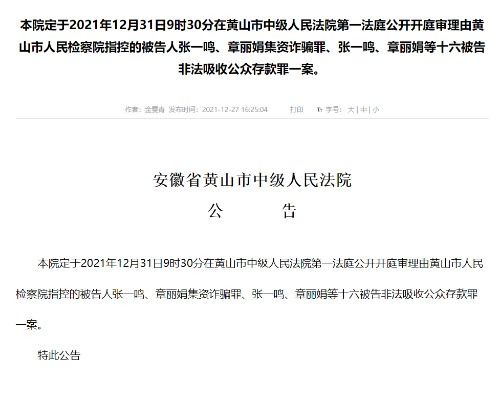

黄山喜相随非融资性担保公司法人代表张一鸣一审获刑20年的消息,引发了社会对非融资性担保行业乱象及法人责任的广泛关注。此案不仅揭示了部分担保公司违规操作的严重后果,也凸显了融资性担保与非融资性担保的根本区别及监管的必要性。

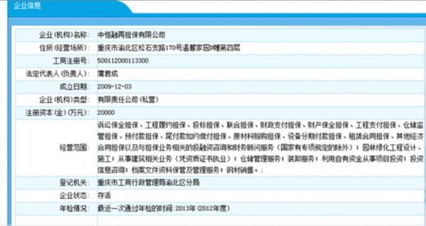

案件的核心在于,黄山喜相随公司作为一家“非融资性担保公司”,其经营范围本应局限于诉讼保全担保、投标担保等非金融活动,不得从事吸收存款、发放贷款等融资性业务。调查显示,该公司在实际运作中,很可能以担保为名,行非法集资或违规放贷之实,严重扰乱了金融秩序,侵害了公众利益。法人代表张一鸣作为公司的主要决策者和负责人,对此类系统性违法行为负有不可推卸的直接责任,因此一审获重刑,是法律对其行为及其造成社会危害的严厉惩处,充分体现了司法机关对金融犯罪“零容忍”的态度和守护金融安全的决心。

此案犹如一面镜子,清晰映照出“融资性担保”与“非融资性担保”之间的关键界限。融资性担保公司持有金融监管部门颁发的特许牌照,可以从事与银行业金融机构相关的贷款担保等业务,直接关联信用创造和金融风险,因而受到极为严格的准入监管和持续监管。而非融资性担保公司,其设立门槛相对较低,监管也较为宽松,主要受《公司法》约束。正因这种监管差异,使得一些非融资性担保公司易被不法分子利用,打着“担保”的旗号,从事超范围的非法金融活动,成为风险滋生的温床。张一鸣案正是这种监管套利行为走向犯罪的典型例证。

判决结果具有强烈的警示意义。它告诫所有市场参与者,尤其是企业法人代表,必须严守法律底线,明确公司经营范围,任何试图以非融资性担保之名规避金融监管、从事非法融资的行为,都将面临法律的严惩。法人身份绝非逃避责任的“护身符”,而是意味着更重大的合规管理和风险防控义务。

此案也向监管层面提出了更深层次的思考。如何进一步厘清两类担保公司的业务边界,加强对非融资性担保公司日常经营行为的监测和排查,防止其“越界”操作,是维护担保行业乃至整个金融体系稳健运行的重要课题。或许需要推动完善相关法律法规,建立更为清晰的负面清单,并加强跨部门的监管协作与信息共享,形成监管合力。

黄山喜相随公司案的判决,是法治精神的彰显,也是行业整顿的号角。它促使我们重新审视担保行业的定位与发展,只有在法治的轨道上,明确规则、强化监管、压实主体责任,才能真正发挥担保行业服务实体经济的作用,防范化解金融风险,保障人民群众的财产安全。

如若转载,请注明出处:http://www.zhonghongdanbao.com/product/56.html

更新时间:2026-06-02 01:40:17